Modèle Devis Travaux Excel Gratuit – 2026

14

Téléchargement gratuit

Tableau amortissement Excel : 4 feuilles (Amortissement, Graphiques, Comparateur, Guide), calculs auto des échéances, intérêts et capital restant dû.

Quand tu cherches un tableau amortissement excel, c’est rarement “pour faire joli”. En général tu dois vérifier une offre de prêt, simuler un changement de taux, ou expliquer à quelqu’un pourquoi le capital ne baisse pas aussi vite qu’il l’imagine. Sans un tableau propre, tu te retrouves à bricoler des formules, à recopier des lignes, et à douter dès qu’une mensualité change.

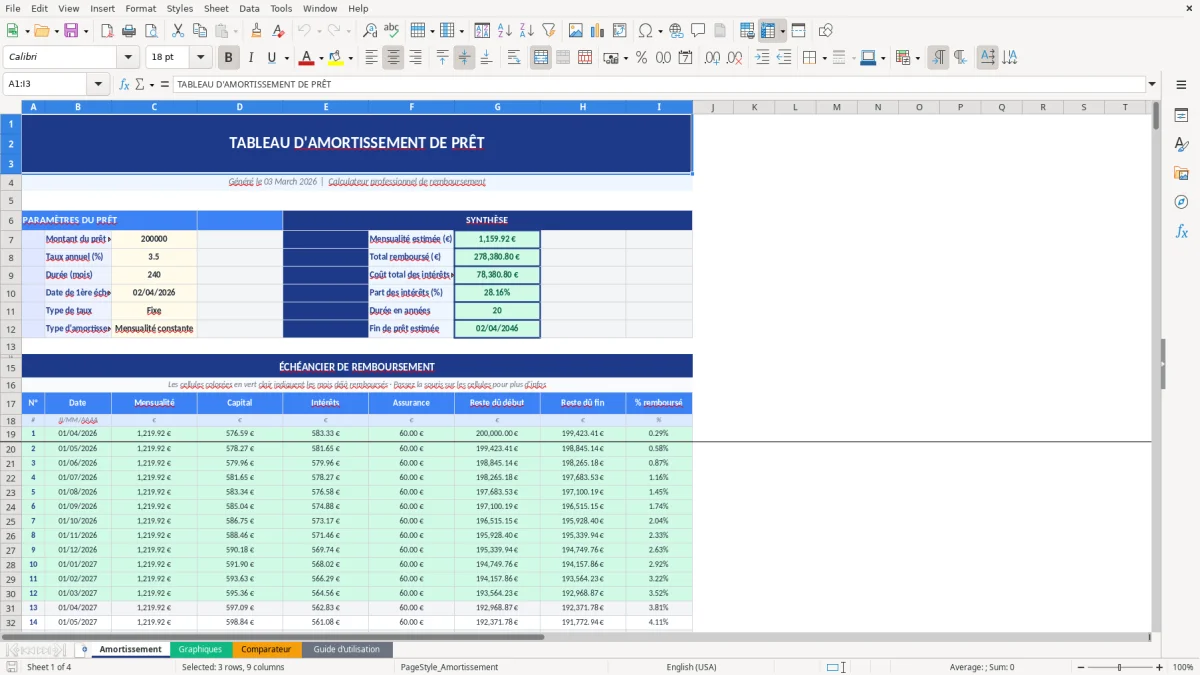

Nous avons donc conçu un fichier Excel structuré pour aller droit au résultat : une feuille Amortissement lisible et prête à imprimer, une feuille Graphiques pour visualiser l’évolution, un Comparateur pour mettre deux scénarios face à face, et un Guide d’utilisation pour éviter les mauvaises manipulations. Comme tu peux le voir dans la Figure 1, la mise en page est pensée pour la lecture (bandeau titre, colonnes larges, zone figée).

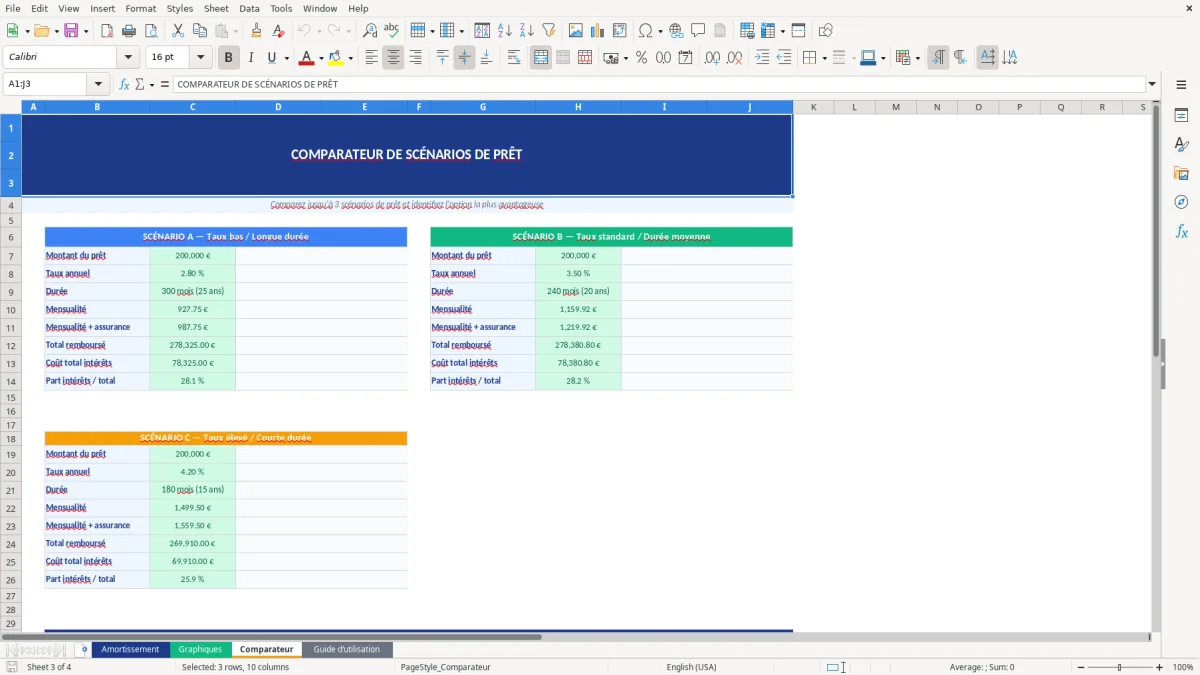

Ce modèle te convient si tu es indépendant, DAF, conseiller, investisseur immo, ou simplement en train de négocier un crédit. Tu remplis les champs, tu lis les résultats, et tu peux ensuite comparer des hypothèses dans la feuille Comparateur (Figure 3) au lieu de refaire un fichier à chaque fois.

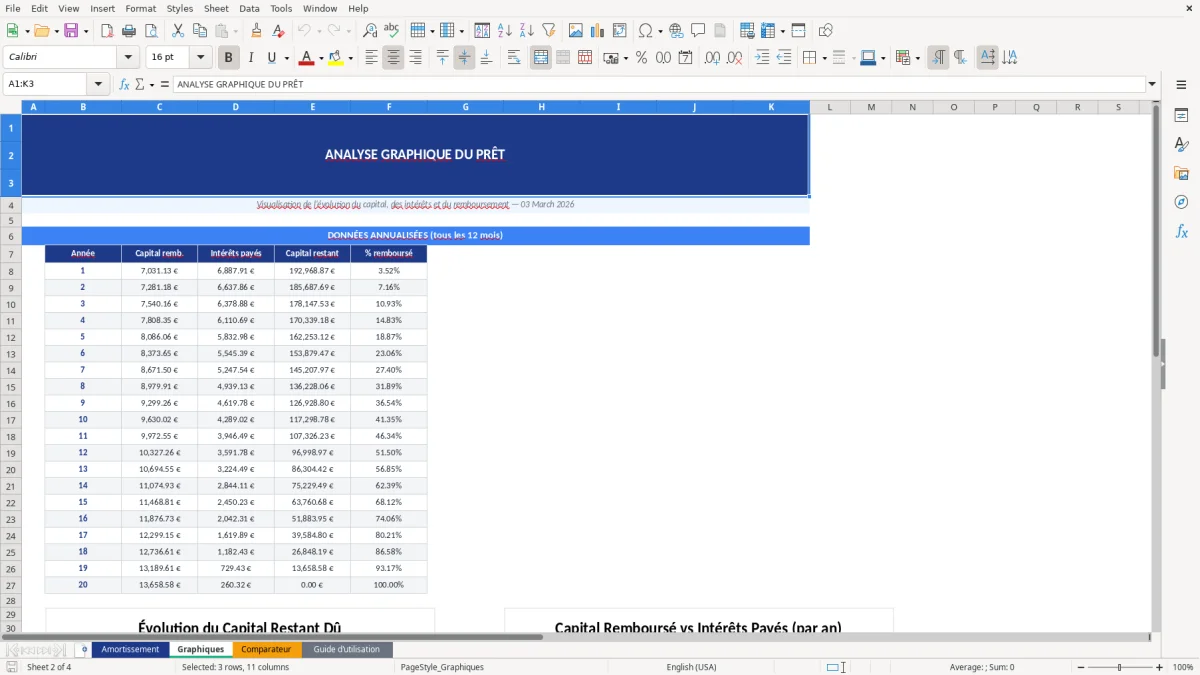

On ne s’est pas contentés d’un tableau “standard”. On a travaillé l’ergonomie (grille masquée, en-têtes visibles, zones figées à partir de la ligne 20) et la cohérence des feuilles pour que tu puisses passer de l’amortissement aux graphiques (Figure 2) sans te demander où cliquer.

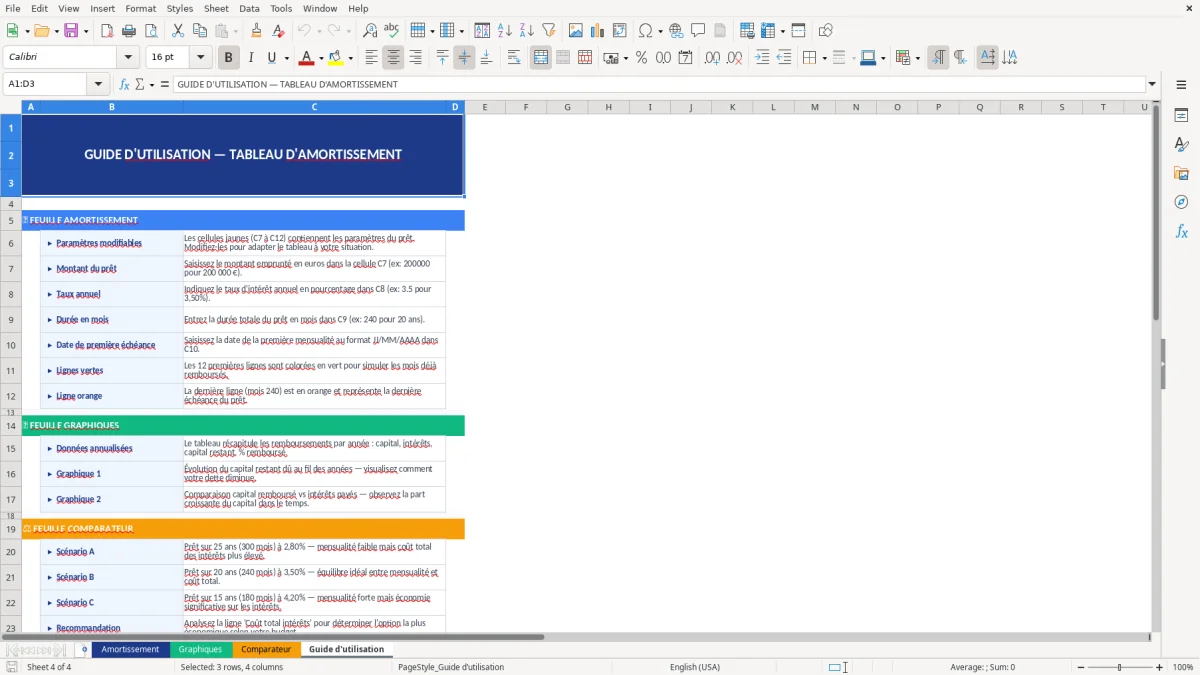

Quand tu ouvres le fichier, commence par la feuille Guide d’utilisation. On y explique où saisir les données et quoi ne pas modifier, surtout si tu veux conserver la mise en forme.

Ensuite va sur la feuille Amortissement (Figure 1). Tu vois un grand bandeau “TABLEAU D’AMORTISSEMENT DE PRÊT” et juste en dessous la date de génération. La feuille est mise en page sans quadrillage, avec des colonnes A à I déjà calibrées. La zone est figée à partir de A20 : pratique, parce que tu peux scroller dans l’échéancier en gardant l’en-tête visible.

Une fois tes paramètres renseignés dans la zone prévue (dans la partie haute), le tableau d’échéances se remplit : tu retrouves classiquement la période, les montants d’échéance, la part d’intérêts, la part de capital amorti et le capital restant dû. Tu n’as pas à recopier des formules sur 240 lignes.

Puis passe sur Graphiques (Figure 2). L’idée est simple : tu lis l’amortissement en chiffres sur la feuille 1, et tu le comprends en un coup d’œil sur la feuille 2. Enfin, si tu hésites entre deux options (durée plus courte vs mensualité plus faible, renégociation, etc.), ouvre Comparateur (Figure 3) et saisis tes deux scénarios. Le fichier te donne une base claire pour trancher.

Un tableau amortissement excel sert d’abord à vérifier. Avant de signer une offre de prêt, tu veux être sûr que la mensualité annoncée correspond bien au couple taux/durée, et surtout comprendre la répartition intérêts/capital au fil du temps. En France, c’est encore plus vrai dès que tu compares des financements immo ou pro : l’impact d’un dixième de point, d’une durée différente, ou d’un différé se voit très vite… mais uniquement si ton échéancier est clair.

Dans la pratique, ce qui fait perdre du temps, c’est la reconstruction “à la main” : tu poses une formule de mensualité, tu crées des colonnes, tu tires les lignes, puis tu corriges un détail (taux annuel vs taux périodique, arrondis, date de début) et tout bouge. Résultat : tu ne sais plus si l’écart vient du prêt ou de ton fichier. C’est exactement pour ça que nous avons structuré le modèle autour de la feuille Amortissement (Figure 1), avec une mise en page stable et un tableau fait pour scroller proprement (volet figé à partir de A20).

Concrètement, quand tu contrôles une offre, focalise-toi sur trois points : la cohérence entre mensualité et capital emprunté, la somme totale des intérêts sur la durée, et la trajectoire du capital restant dû (CRD). Si tu vois que le CRD baisse très lentement au début, ce n’est pas “anormal” : c’est la mécanique d’un amortissement classique, où les intérêts sont plus élevés tant que le CRD est haut. La feuille Graphiques (Figure 2) est là pour rendre cette mécanique visible, pas pour te noyer dans des chiffres.

Conseil opérationnel : garde une version PDF de l’échéancier qui correspond à la simulation validée, avec la date affichée dans l’en-tête. Quand tu renégocies ou que tu compares une contre-proposition, tu repars d’un document daté et tu évites les discussions floues du type “je crois que c’était 3,85% sur 23 ans”.

Le besoin le plus fréquent, ce n’est pas d’obtenir “un” échéancier. C’est d’en comparer deux. Tu hésites entre 20 et 25 ans, entre une mensualité plus forte et un coût total plus faible, ou tu veux mesurer l’effet d’une renégociation de taux. Et si tu fais ça en dupliquant un onglet Excel, tu finis vite avec des versions “v3_final_bis” impossibles à suivre.

On a donc inclus une feuille Comparateur (Figure 3). L’objectif : poser deux hypothèses côte à côte, garder les mêmes règles de calcul, et comparer avec la même grille de lecture. Dans un contexte immobilier français, c’est typiquement ce que tu fais quand tu arbitres entre : (1) réduire la durée pour payer moins d’intérêts, (2) réduire la mensualité pour préserver ton taux d’endettement, ou (3) ajuster ton apport pour limiter le montant financé.

Exemples concrets où ça change tout : un indépendant qui doit respecter une mensualité max pour rester bancable, une SCI qui veut optimiser son cash-flow, ou un dirigeant qui finance un investissement et veut comprendre l’effort de trésorerie mois par mois. Dans tous ces cas, le comparateur te permet de garder les hypothèses sous contrôle : tu sais exactement ce que tu as changé (taux, durée, montant), et tu peux lire l’impact sur le capital restant dû et sur le coût total.

Conseil pratique : quand tu compares, ne regarde pas seulement la mensualité. Regarde aussi le point de bascule où la part de capital amorti dépasse la part d’intérêts. C’est un indicateur simple pour “sentir” la dynamique du prêt. Et avec la feuille Graphiques (Figure 2), tu peux expliquer cette dynamique à quelqu’un sans rentrer dans le détail ligne par ligne.

Un tableau d’amortissement, c’est une suite de lignes qui racontent toujours la même histoire : à chaque échéance, tu payes des intérêts calculés sur le capital restant dû, et le reste de la mensualité vient amortir le capital. La difficulté, en France comme ailleurs, vient surtout de la lecture et des détails de calcul : périodicité (mensuelle le plus souvent), taux nominal vs taux périodique, et arrondis qui peuvent créer des écarts de quelques centimes à la fin.

Dans la vraie vie, tu tombes souvent sur des tableaux fournis par la banque ou par un courtier. Ils sont corrects, mais pas toujours faciles à exploiter : pas de mise en forme, pas de graphique, pas de comparaison possible. Avec notre fichier, tu gardes une base propre : la feuille Amortissement (Figure 1) est présentée pour être relue, avec des colonnes dimensionnées et une structure stable. Tu peux parcourir l’échéancier sans perdre l’en-tête grâce au volet figé à A20.

Deux points à surveiller quand tu utilises n’importe quel tableau : (1) la cohérence des totaux (somme des amortissements = capital emprunté, hors ajustement final), (2) la logique du capital restant dû (il doit décroître de façon monotone sur un prêt amortissable classique). Si tu observes des “sauts” inattendus, c’est souvent un signe de mauvaise référence de cellule ou d’un taux appliqué au mauvais CRD.

Conseil opérationnel : si tu dois communiquer à un client, un associé ou un banquier, n’envoie pas seulement un tableau. Envoie aussi une visualisation. La feuille Graphiques (Figure 2) t’aide à rendre les ordres de grandeur immédiats : on voit la pente du CRD, et on comprend pourquoi le coût des intérêts est concentré au début. C’est souvent ce qui débloque une décision.

Le risque n°1 sur Excel, ce n’est pas l’absence de formule. C’est la formule “presque juste”. Une référence décalée, un arrondi incohérent, une ligne copiée trop loin, et tu obtiens un échéancier qui a l’air crédible… mais qui est faux. Notre approche sur SheetControle, c’est d’abord la structure : une feuille principale Amortissement (Figure 1) conçue pour être lue et auditée, puis des feuilles dérivées (Graphiques et Comparateur) qui s’appuient dessus.

Ce que nous te conseillons au quotidien : verrouille ta méthode de travail. Tu saisis tes hypothèses dans une zone dédiée, tu ne retouches pas les colonnes de calcul, et tu fais tes variantes dans la feuille Comparateur (Figure 3) plutôt que de dupliquer des onglets. Tu réduis drastiquement le risque d’erreur “humaine”, et tu peux revenir en arrière si besoin.

Autre bonne pratique : crée une convention de versionning. La date affichée sous le titre (dans la zone haute de la feuille Amortissement) te sert de repère, mais ajoute aussi ton propre identifiant de scénario (ex. “Banque A – 4,05% – 25 ans”). Tu évites le piège des fichiers envoyés par mail où tu ne sais plus lequel est le bon.

Enfin, contrôle toujours les extrêmes : la première ligne (où les intérêts doivent être les plus élevés) et la dernière (où le CRD doit arriver à zéro, éventuellement avec un ajustement minime lié aux arrondis). Puis va sur Graphiques (Figure 2) : si la courbe du capital restant dû ne descend pas régulièrement, tu sais immédiatement qu’il y a un problème de logique. C’est un test simple, rapide, et très efficace.

Oui : tu renseignes tes hypothèses dans la zone prévue en haut de la feuille Amortissement, puis tu lis l’échéancier généré en dessous. Si tu veux tester une alternative, fais-le dans la feuille Comparateur pour garder une base propre et éviter de casser la mise en page.

Le fichier contient 4 feuilles : Amortissement (Figure 1) avec le tableau principal et une présentation prête à imprimer, Graphiques (Figure 2) pour visualiser l’évolution issue des données d’amortissement, Comparateur (Figure 3) pour confronter deux scénarios dans le même fichier, et Guide d’utilisation (Figure 4) qui t’indique où saisir les données et quoi éviter de modifier. La feuille Amortissement est mise en page sans quadrillage et avec volets figés à partir de A20.

Oui dans la plupart des cas : le fichier repose sur une structure Excel standard (feuilles, mises en forme, graphiques). Sur Mac, les graphiques et la mise en page s’affichent normalement, mais comme toujours, vérifie l’impression si tu passes en PDF. Si tu utilises Excel en ligne, certaines mises en forme avancées peuvent s’afficher différemment.

Oui, mais fais-le proprement : change d’abord les éléments “cosmétiques” (couleurs du bandeau, police, largeur de colonnes). Évite de supprimer des colonnes dans la feuille Amortissement, sinon les feuilles Graphiques et Comparateur risquent de ne plus retrouver leurs sources. Notre recommandation : duplique le fichier, personnalise la copie, puis valide en comparant Graphiques (Figure 2) avant/après.

Non. L’échéancier contractuel reste celui fourni dans l’offre de prêt et les documents bancaires. Par contre, ce modèle est très utile pour vérifier une offre, expliquer la mécanique (intérêts vs capital), et comparer des scénarios. En cas d’écart, la première chose à contrôler est la périodicité et les arrondis : ce sont les sources d’écarts les plus courantes entre une simulation Excel et un tableau bancaire.