Modèle Devis Travaux Excel Gratuit – 2026

14

Téléchargement gratuit

Modèle Excel pour calculer des intérêts : paramètres du prêt, amortissement, intérêts simples/composés, graphiques d’analyse et guide.

Quand tu cherches un modèle calcul intérêts excel, c’est rarement “pour faire un calcul”. C’est parce que tu dois comparer des scénarios (taux, durée, périodicité), justifier un montant d’intérêts, ou vérifier un tableau qu’on t’a transmis. Et à la main, tu perds du temps sur les formules, tu doutes des arrondis, et tu finis par recoller des bouts de calculs qui ne sont pas cohérents entre eux.

Nous avons construit ce fichier pour te donner une base claire et contrôlable, avec 5 feuilles qui se complètent : Calcul Intérêts pour saisir les paramètres et obtenir le calcul principal, Tableau Amortissement pour détailler période par période, Graphiques & Analyse pour visualiser, Intérêts Simples & Composés pour comparer les méthodes, et un Guide d'utilisation pour t’éviter les erreurs classiques.

Ce modèle te convient si tu fais du suivi de prêts, des simulations de financement, des contrôles de calculs (côté entreprise, asso, indépendant) ou si tu dois documenter un calcul pour un dossier interne. Tu l’utilises comme un collègue te le montrerait : tu renseignes les champs, tu lis les résultats, et tu ajustes une variable à la fois pour comprendre l’impact.

Sur SheetControle, on conçoit ce type de modèle pour qu’il soit lisible et vérifiable : une structure par feuille (une fonction), des entrées identifiées, et des résultats que tu peux recouper. Les captures d’écran que tu verras sur la page (Figure 1 à Figure 5) correspondent exactement aux 5 feuilles du fichier.

Quand tu ouvres le fichier, commence par la feuille « Guide d'utilisation » (Figure 5). Nous y posons l’ordre de lecture et les points à vérifier avant de conclure sur un montant d’intérêts (notamment la cohérence entre taux, durée et périodicité).

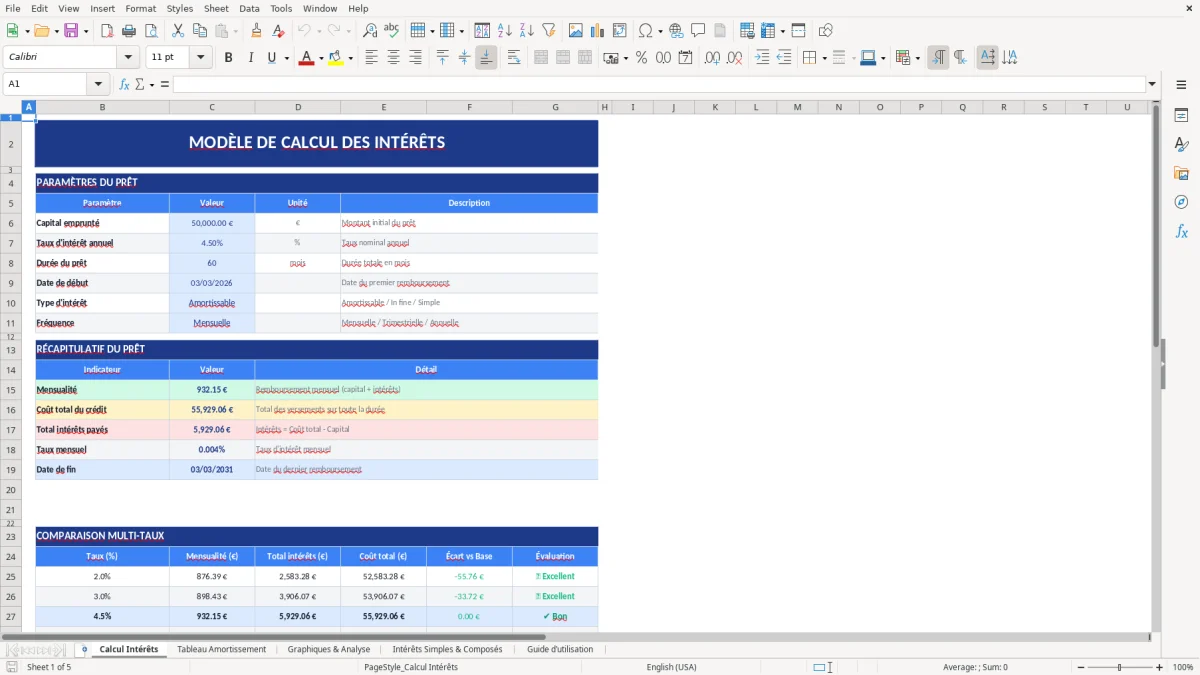

Ensuite, va dans « Calcul Intérêts » (Figure 1). C’est la feuille d’entrée : tu y renseignes les paramètres du prêt (montant, taux, dates/durée et cadence selon ton cas). L’objectif est simple : tu as une zone claire pour saisir, et une zone résultat qui te donne immédiatement le calcul principal sans que tu aies à manipuler des formules sensibles.

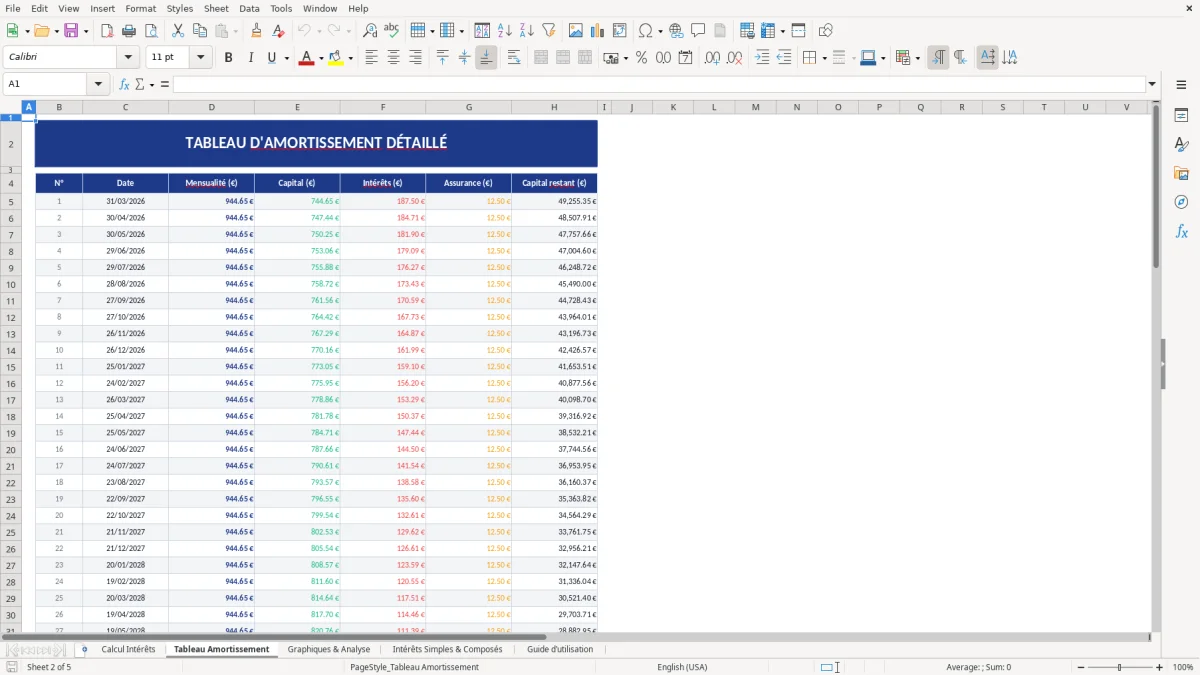

Une fois tes paramètres posés, ouvre « Tableau Amortissement » (Figure 2). C’est ici que tu contrôles : ligne par ligne, tu peux suivre l’évolution du capital, la part d’intérêts, et vérifier que les totaux “retombent juste”. Si tu dois expliquer un résultat, c’est souvent cette feuille que tu imprimes ou que tu exportes en PDF.

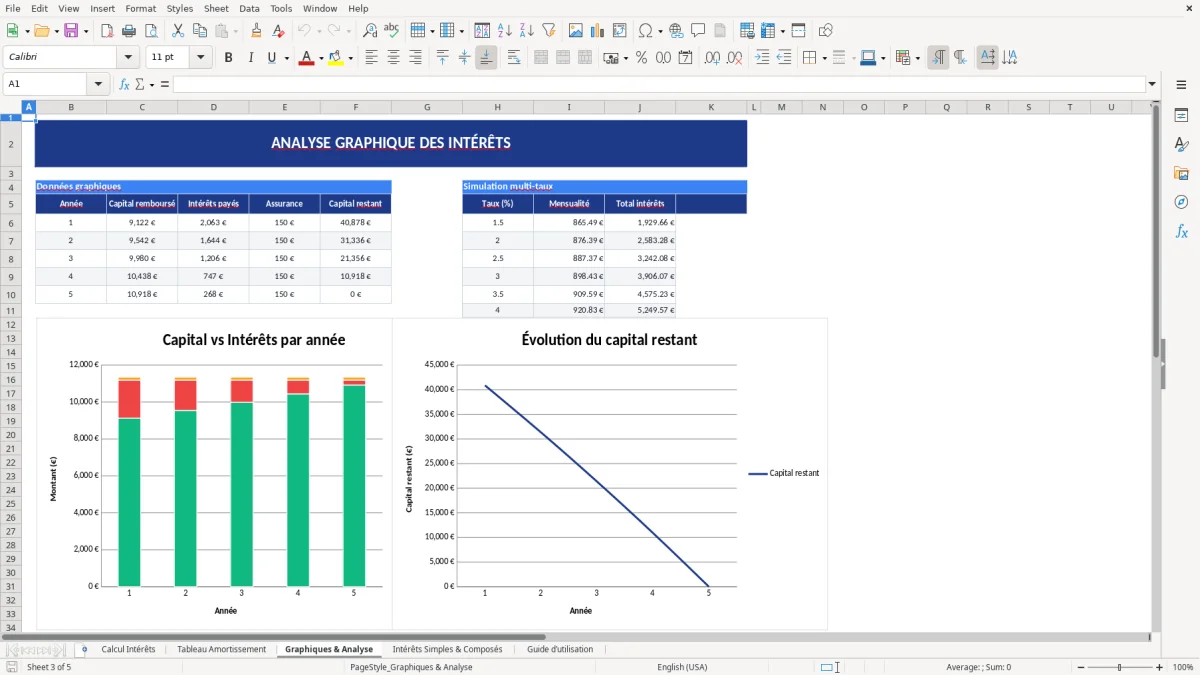

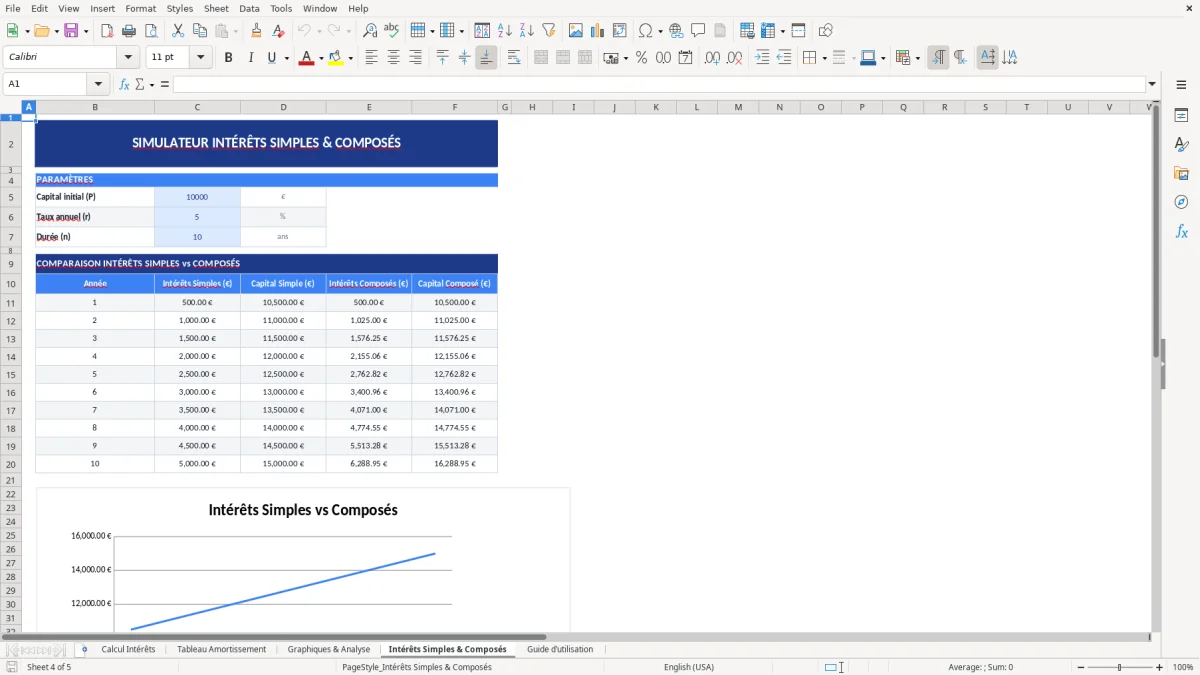

Pour prendre du recul, passe sur « Graphiques & Analyse » (Figure 3). Les graphiques t’aident à voir ce que les chiffres bruts masquent : un profil d’intérêts très concentré au début, un effet durée, ou une différence de méthode. Enfin, si ton interlocuteur te parle d’intérêts simples ou composés, ouvre « Intérêts Simples & Composés » (Figure 4) pour comparer proprement sans refaire deux fichiers.

Le point qui crée le plus d’erreurs dans un calcul d’intérêts, ce n’est pas “la formule Excel”. C’est la définition exacte de ce que tu calcules. Taux annuel nominal ou effectif ? Intérêts simples ou composés ? Période mensuelle, journalière, ou au prorata sur une base 360/365 ? Si tu ne verrouilles pas ces choix au départ, tu peux obtenir plusieurs résultats “plausibles” mais incompatibles entre eux.

Dans notre modèle calcul intérêts excel, on a séparé les usages par feuille pour éviter le mélange. Comme tu le vois dans la Figure 1 (feuille « Calcul Intérêts »), tu démarres par les paramètres. L’idée est de poser une base : montant, taux, durée et logique de période. Ensuite seulement, tu passes au contrôle détaillé.

La Figure 2 (feuille « Tableau Amortissement ») te sert justement à valider le “film” du prêt, pas seulement la photo finale. Tu peux y repérer immédiatement les incohérences typiques : une mensualité qui ne couvre pas les intérêts, un capital restant dû qui ne converge pas vers zéro, ou un total d’intérêts qui ne colle pas avec ton estimation. C’est aussi la feuille la plus utile quand tu dois justifier un calcul auprès d’un tiers (compta, direction, client, partenaire).

Notre conseil opérationnel : ne compare jamais deux offres uniquement sur le taux. Compare à paramètres identiques (durée, périodicité, mode de calcul) et appuie-toi sur le tableau d’amortissement. Si une ligne te paraît “bizarre”, c’est souvent un problème d’arrondi ou de périodicité, pas un problème de taux. Et si tu dois documenter ton calcul, conserve une version datée du fichier et note la convention utilisée (mensuel, journalier, simple/composé) dans tes commentaires internes.

On voit ce besoin revenir dans des contextes très variés, et c’est exactement pour ça qu’on a conçu un fichier avec plusieurs angles (Figures 1 à 4). Côté entreprise, le cas classique, c’est le contrôle d’un financement : tu reçois une proposition, tu veux vérifier le coût total, et surtout comprendre la répartition intérêts/capital dans le temps. Avec la feuille « Tableau Amortissement » (Figure 2), tu peux relire le plan période par période et repérer les anomalies de structure.

Côté indépendants et petites structures, le besoin est souvent la simulation : “Si j’étale sur 36 mois au lieu de 24, combien je gagne en trésorerie et combien je perds en intérêts ?”. Là, la feuille « Graphiques & Analyse » (Figure 3) devient utile parce qu’elle transforme une comparaison en signal visuel : tu vois rapidement si le coût d’allongement est marginal ou très significatif.

Un autre cas fréquent en France : expliquer une différence de calcul à un interlocuteur. Entre intérêts simples et composés, la discussion peut vite tourner en rond si chacun a sa “formule” dans son coin. La feuille « Intérêts Simples & Composés » (Figure 4) est faite pour ça : tu poses les mêmes paramètres et tu compares sans ambiguïté. Ce n’est pas qu’un sujet théorique : selon le produit (pénalités, placements, calculs prorata), la méthode choisie change le résultat.

Conseil terrain : pour chaque dossier, garde trois éléments ensemble : la feuille d’entrée (Figure 1), le tableau détaillé (Figure 2) et un export des graphiques (Figure 3) si tu dois présenter. Ça évite les discussions stériles du type “d’où sort ce total ?” parce que tu peux remonter du visuel au détail, puis du détail aux paramètres.

La confusion la plus courante, c’est d’utiliser un taux annuel et de l’appliquer “tel quel” sur une période plus courte sans expliciter la règle. En intérêts simples, tu es dans une logique linéaire : les intérêts sont proportionnels au capital initial (ou au capital dû selon le cas) et au temps. En intérêts composés, tu ajoutes une mécanique de capitalisation : les intérêts générés peuvent produire eux-mêmes des intérêts. Même avec un taux identique, le résultat diverge quand la durée ou la fréquence de capitalisation augmente.

Dans notre fichier, on a volontairement isolé ce sujet dans la feuille « Intérêts Simples & Composés » (Figure 4). Comme ça, tu ne pollues pas ton calcul principal : tu compares les méthodes proprement, sur la même base de paramètres, puis tu reviens au scénario que tu dois réellement documenter. C’est un vrai gain de temps en contrôle interne : tu ne te demandes plus si tu t’es trompé, tu sais simplement quelle convention tu as appliquée.

Un point très concret : le prorata temporis. Dès que tu as des dates qui ne tombent pas pile sur des mois “complets” (décaissement en cours de mois, remboursement anticipé, etc.), tu dois décider comment proratiser. Et en France, selon les contrats et les usages, tu peux rencontrer des bases 30/360, Act/360 ou Act/365. On ne va pas te dire qu’il n’existe qu’une seule règle : il faut aligner ton calcul sur la convention du document de référence (offre, contrat, conditions).

Notre recommandation : note systématiquement la convention utilisée dans ton dossier (même en une ligne). Et si tu compares deux documents, commence par vérifier que la base de calcul et la fréquence sont identiques avant de conclure à une “erreur”. La Figure 5 (Guide d’utilisation) te sert justement de checklist rapide pour ne pas passer à côté de ce type de détail.

Un calcul d’intérêts, c’est simple… jusqu’au moment où tu dois le relire trois mois plus tard ou le faire valider par quelqu’un d’autre. Notre première bonne pratique : séparer clairement les entrées des résultats. C’est ce que tu retrouves dans la feuille « Calcul Intérêts » (Figure 1) : tu sais où tu touches, et tu sais ce qui doit rester “en lecture seule” dans ton usage quotidien. Résultat : moins de casse accidentelle de formules.

Deuxième pratique : toujours contrôler un total avec un détail. Beaucoup de fichiers donnent un “montant d’intérêts” sans permettre de l’expliquer. Dans la feuille « Tableau Amortissement » (Figure 2), tu peux recouper : si ton total est correct, chaque ligne doit raconter une histoire cohérente (capital qui descend, intérêts qui suivent la logique attendue). Si une ligne déraille, tu sais où chercher au lieu de tout reprendre.

Troisième pratique : utiliser le visuel pour détecter les problèmes. La feuille « Graphiques & Analyse » (Figure 3) n’est pas là pour faire joli. Un graphe qui “fait un coude” inattendu peut révéler une rupture de périodicité, un arrondi agressif, ou un paramètre incohérent. C’est souvent plus rapide qu’une relecture cellule par cellule.

Enfin, garde une discipline de versions. Quand tu compares des scénarios, ne réécris pas par-dessus ton fichier sans trace. Duplique, renomme clairement (ex. “Scenario_36m_XX%”), et conserve la feuille de paramètres (Figure 1) comme preuve. Même si tu ne télécharges pas notre modèle, applique au moins cette règle : un fichier = un scénario = une date, et un détail (amortissement) pour toute conclusion chiffrée.

Oui. Tu pars des paramètres dans « Calcul Intérêts » (Figure 1), puis tu vérifies le rendu dans « Tableau Amortissement » (Figure 2). La bonne méthode, c’est d’adapter un paramètre à la fois (durée, taux, périodicité), puis de contrôler le détail avant d’en tirer une conclusion.

Le fichier contient 5 feuilles : « Calcul Intérêts » (Figure 1) pour saisir les paramètres et obtenir le calcul principal, « Tableau Amortissement » (Figure 2) pour le détail période par période, « Graphiques & Analyse » (Figure 3) pour la lecture visuelle, « Intérêts Simples & Composés » (Figure 4) pour comparer les méthodes, et « Guide d'utilisation » (Figure 5) pour suivre l’ordre et les points de contrôle. Chaque feuille a un rôle unique pour éviter de mélanger saisie, détail et analyse.

Oui, si tu utilises Excel (Microsoft 365 ou une version récente). Le fichier est un .xlsx standard : pas besoin d’add-in. Si tu l’ouvres avec un tableur alternatif, teste d’abord les feuilles « Tableau Amortissement » et « Graphiques & Analyse », car ce sont généralement les éléments les plus sensibles selon les logiciels.

Modifie d’abord la mise en forme (couleurs, libellés, largeurs de colonnes) et laisse les zones de résultats intactes. Si tu veux ajouter des lignes ou des périodes, fais-le en partant de « Tableau Amortissement » (Figure 2) et vérifie que les totaux et graphiques suivent encore dans « Graphiques & Analyse » (Figure 3). Et garde toujours une copie “originale” pour revenir en arrière.

Non. En pratique, la référence, c’est la convention prévue dans le document qui fait foi (offre, contrat, conditions). Tu peux rencontrer des bases différentes (Act/360, Act/365, 30/360) selon les produits. Notre recommandation est simple : fixe la convention dès le départ, note-la dans ton dossier, puis utilise « Intérêts Simples & Composés » (Figure 4) et le « Guide d'utilisation » (Figure 5) pour éviter les confusions quand tu compares deux calculs.

Nous utilisons des cookies pour personnaliser le contenu et les annonces et analyser notre trafic. En cliquant sur « Tout accepter », vous consentez. Plus d’infos dans notre Politique de confidentialité et notre Politique cookies.