Modèle Suivi Chiffre Affaires Excel Gratuit – 2026

0

Téléchargement gratuit

Modèle Excel avec tableau de bord, plan mensuel et calculateur : mensualités, intérêts, reste dû et progression pour structurer ton remboursement.

Quand tu as plusieurs dettes (crédit conso, prêt perso, découvert, dettes familiales), le vrai problème n’est pas “combien je dois”, c’est dans quel ordre rembourser, avec quelle mensualité, et comment vérifier chaque mois que tu avances vraiment. Sans tableau clair, tu passes ton temps à recalculer, tu oublies une échéance, ou tu te fais surprendre par les intérêts.

Nous avons construit ce modèle “plan remboursement dettes excel” pour te donner une vue simple et actionnable : un Tableau de Bord pour le pilotage, un Plan Mensuel pour exécuter mois par mois, un Calculateur pour tester des scénarios (mensualité plus élevée, ordre de priorité, durée), un Suivi Progression pour visualiser ce qui baisse vraiment, et une feuille Instructions pour que tu n’aies pas à deviner où saisir quoi.

Il convient si tu veux gérer 1 à plusieurs dettes, que tu rembourses seul ou en couple, et que tu as besoin d’un fichier concret pour tenir le cap. Tu ouvres le fichier, tu renseignes tes dettes une fois, puis tu suis ton plan chaque mois en quelques minutes.

Sur SheetControle, nous concevons nos modèles pour être utilisés “en conditions réelles” : lisibilité, champs cadrés, calculs automatiques, et des feuilles séparées (pilotage / saisie / simulation / suivi) pour éviter de tout mélanger et de casser une formule.

Quand tu ouvres le fichier, commence par la feuille Instructions (Figure 5). Nous y expliquons l’ordre logique : d’abord renseigner tes informations de dettes, ensuite définir ta stratégie, puis suivre le plan chaque mois. Garde cette feuille ouverte la première fois, tu gagneras du temps.

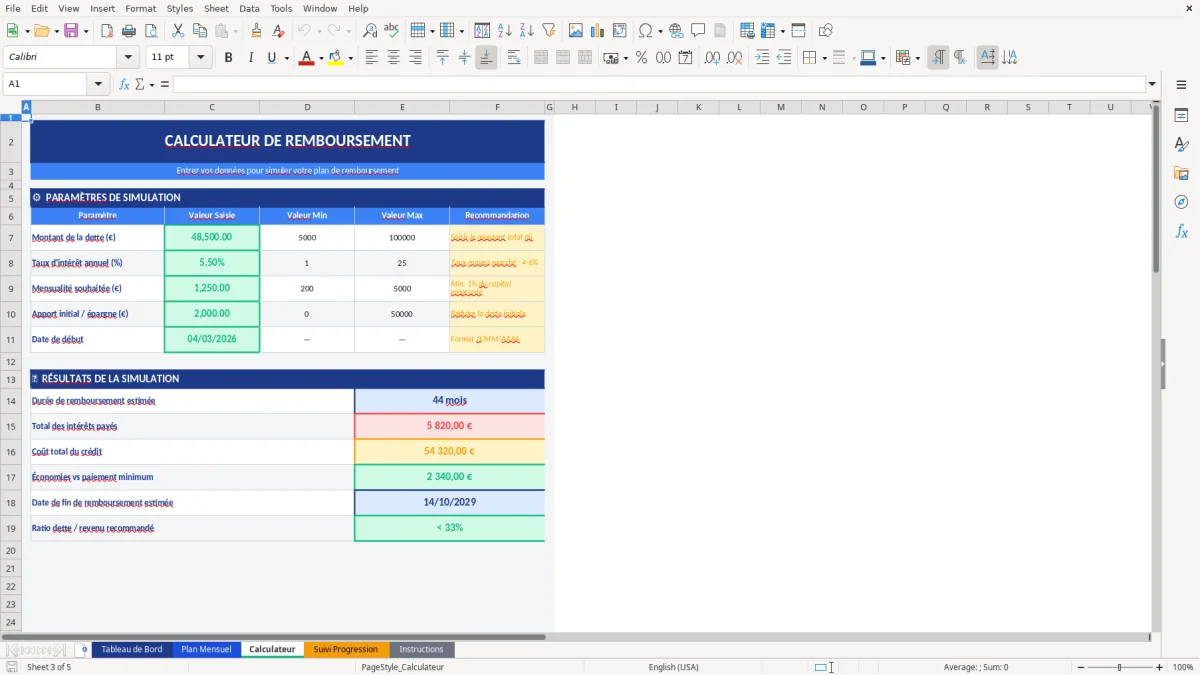

Passe ensuite au Calculateur (Figure 3). C’est là que tu testes tes hypothèses : combien tu peux mettre par mois, comment répartir, et ce que ça change sur la durée. L’idée est simple : tu ajustes les cellules de saisie, et les indicateurs se mettent à jour pour que tu choisisses un plan réaliste (un plan intenable, tu le lâches au bout de 2 mois).

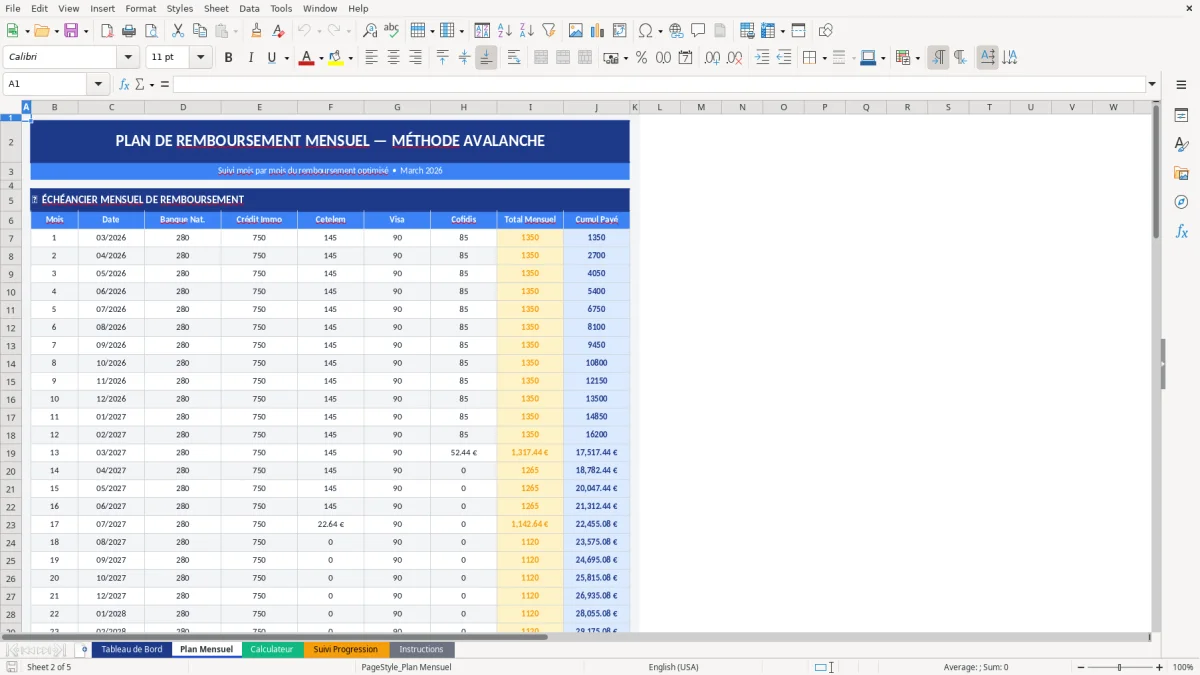

Une fois ton scénario calé, va sur le Plan Mensuel (Figure 2). Tu y retrouves une trame mensuelle : tu complètes les montants effectivement payés (ou ceux prévus si tu prépares le mois à l’avance) et tu vérifies que le reste dû évolue comme prévu. Si tu as un imprévu (réparation voiture, baisse de revenus), tu le verras tout de suite dans l’écart entre prévu et réel.

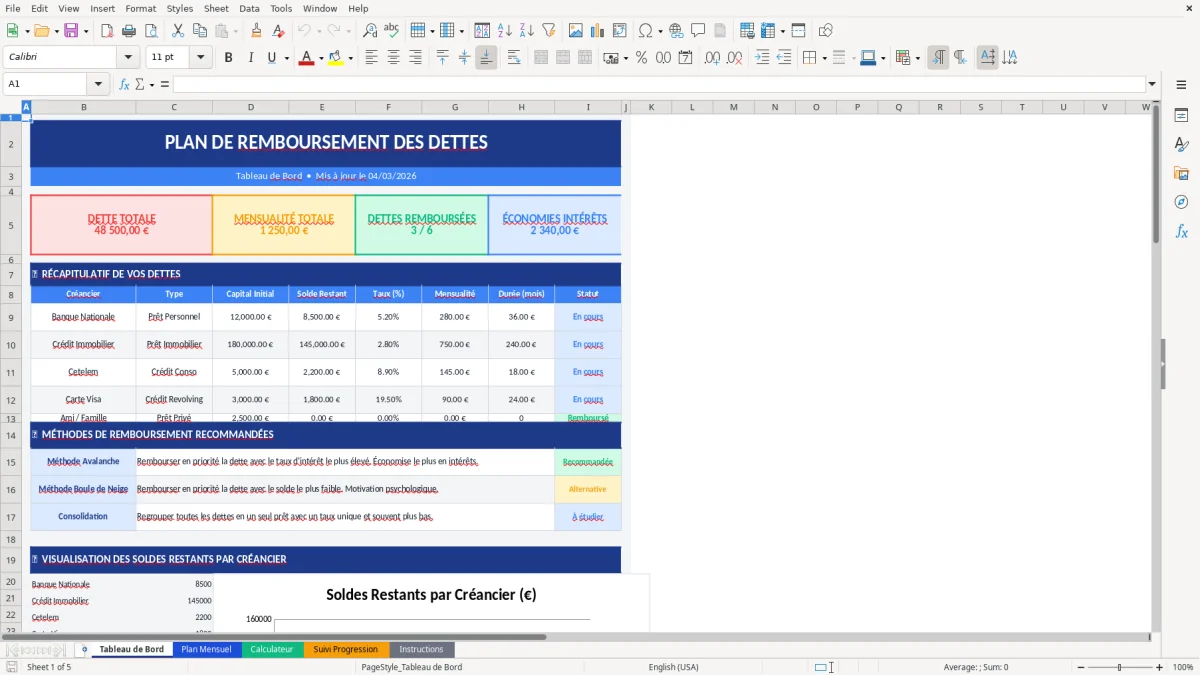

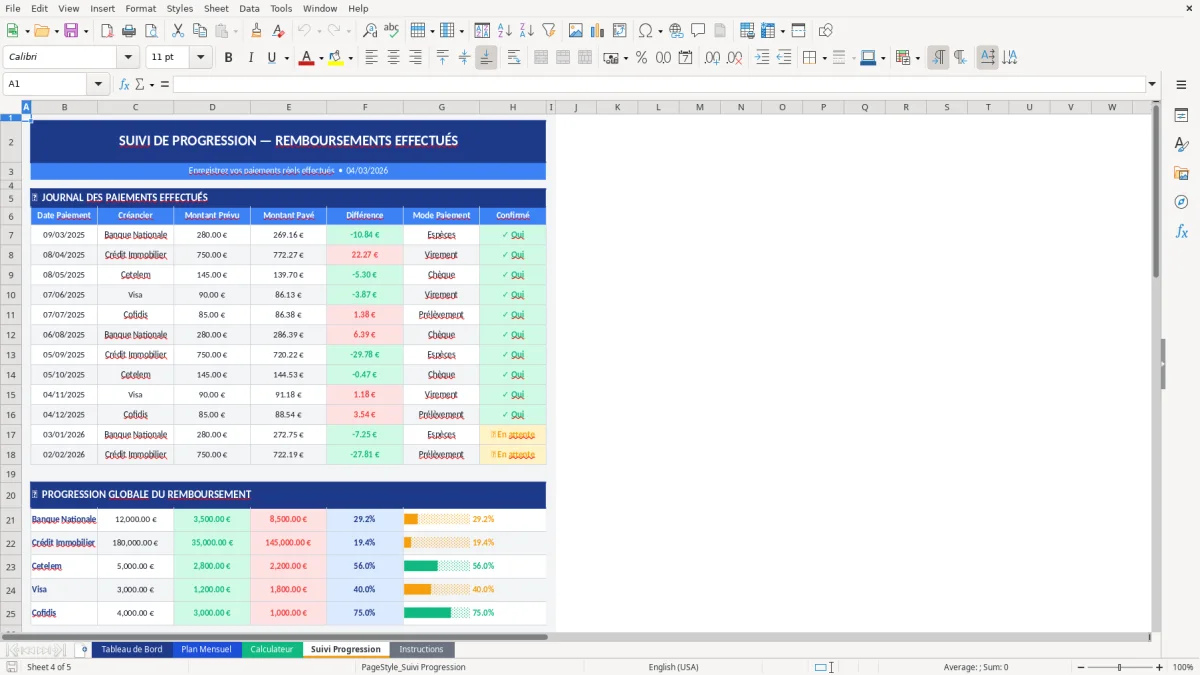

Pour piloter sans te perdre dans les lignes, utilise le Tableau de Bord (Figure 1). C’est ta page “une minute” : tu regardes où tu en es, ce mois-ci, et l’état global. Enfin, la feuille Suivi Progression (Figure 4) sert à prendre du recul : tendance, rythme de désendettement, et régularité. C’est celle qui t’aide à garder la motivation, mais aussi à objectiver quand il faut revoir le plan.

Le cœur d’un plan de remboursement, ce n’est pas Excel. C’est la méthode. Excel sert à rendre la méthode visible, mesurable, et surtout tenable dans la durée. En pratique, on voit souvent deux approches : rembourser d’abord la dette au taux le plus élevé (logique financière) ou rembourser d’abord la plus petite dette (logique motivation). Les deux fonctionnent… à condition de ne pas tricher sur la mensualité totale disponible.

Ce qui fait échouer un plan, c’est généralement un budget mensuel surestimé, des dépenses irrégulières mal anticipées (assurance, taxe foncière, entretien voiture), ou une répartition confuse entre dettes. C’est exactement là que notre modèle aide : tu poses un scénario dans la feuille Calculateur (Figure 3), tu le transformes en exécution dans le Plan Mensuel (Figure 2), puis tu contrôles si tu tiens le rythme dans le Suivi Progression (Figure 4).

Conseil opérationnel : avant même de répartir tes paiements, fixe une “mensualité plan” conservatrice. Prends tes revenus mensuels, enlève toutes tes charges fixes, puis enlève une provision pour les charges annuelles (ex : tu divises la taxe foncière par 12). Ce montant-là, c’est ton budget dettes réaliste. Si tu as un mois plus favorable, tu fais un paiement exceptionnel : tu accélères sans mettre ton plan en danger.

Enfin, garde une règle simple : si tu as plusieurs dettes, évite de “saupoudrer” de petits montants partout. Mieux vaut payer le minimum sur la plupart, et concentrer l’effort sur une dette prioritaire. Sur le Tableau de Bord (Figure 1), tu dois pouvoir vérifier en 10 secondes où part ton effort principal et si le total restant dû baisse au rythme attendu.

Dans la vraie vie, les dettes ne se ressemblent pas. Un crédit conso a un échéancier clair. Un découvert bancaire évolue au fil des mois. Une dette familiale est parfois flexible… mais peut créer une pression relationnelle si tu n’as pas de cadre. L’intérêt d’un “plan remboursement dettes excel”, c’est d’unifier tout ça dans une logique commune : une mensualité globale, une priorité, et un suivi.

Exemple courant : tu as un prêt personnel, une réserve d’argent, et un découvert récurrent en fin de mois. Sans plan, tu rembourses “au feeling”, tu refermes le découvert puis tu y retombes. Avec un plan, tu stabilises d’abord le découvert (objectif : ne plus y retomber), puis tu rediriges l’effort sur la dette la plus coûteuse. Le Plan Mensuel (Figure 2) te sert ici de routine : chaque début de mois, tu notes ce que tu vas payer, et chaque fin de mois tu vérifies ce qui a réellement été payé.

Autre cas : couple avec dettes séparées. Le problème n’est pas Excel, c’est la gouvernance : qui paye quoi, et comment on mesure l’avancement. Notre recommandation : définis une mensualité commune (ou deux enveloppes séparées), et suis une progression unique. La feuille Suivi Progression (Figure 4) est utile pour éviter les discussions basées sur des impressions : tu regardes l’avancement et tu ajustes les montants si un mois a été plus dur.

Enfin, si tu as des paiements irréguliers (primes, 13e mois, remboursements), traite-les comme des accélérateurs, pas comme une base. Tu peux les injecter ponctuellement sur une dette prioritaire. L’important, c’est que ton plan “normal” reste faisable sans ces extras. C’est exactement l’esprit de la feuille Calculateur (Figure 3) : tester un plan qui tient même dans un mois moyen.

Sur un remboursement de dettes, les erreurs les plus coûteuses sont rarement spectaculaires. Ce sont des petites dérives répétées : un prélèvement oublié, une échéance décalée, un paiement partiel non compensé le mois suivant, ou un “petit” recours au crédit qui devient une habitude. La solution, ce n’est pas de surveiller tous les jours. C’est d’avoir un point de contrôle mensuel clair.

Dans notre modèle, tu peux utiliser le Tableau de Bord (Figure 1) comme checkpoint : une fois par semaine au début, puis une fois par mois quand tu es stabilisé. L’objectif : confirmer que le total restant dû baisse, que la charge mensuelle est sous contrôle, et que tu n’as pas créé une nouvelle dette à côté. Ensuite, tu fais ton travail dans le Plan Mensuel (Figure 2) : tu consignes les paiements du mois, et tu vérifies le résultat.

Conseil pratique : planifie tes paiements juste après la réception de ton revenu (ou à une date fixe), pas “quand tu y penses”. En France, beaucoup de crédits se prélèvent automatiquement, mais pas tous (dettes perso, remboursements exceptionnels, certains accords amiables). Mets ces paiements manuels dans une routine. Si tu ne le fais pas, tu vas te retrouver à rattraper, souvent au pire moment (fin de mois).

Autre point : garde une trace des échanges si tu es sur des accords (échelonnement, report). Même si le modèle ne stocke pas tes justificatifs, tu peux t’imposer une règle simple : un dossier par dette (PDF + mails) et, dans Excel, une note courte dans ton suivi mensuel (“accord du 15/02, mensualité X”). La feuille Instructions (Figure 5) te sert de rappel : un bon fichier Excel ne remplace pas l’administratif, mais il t’évite de naviguer à l’aveugle.

Un plan de remboursement échoue rarement parce qu’il est “mauvais”. Il échoue parce qu’il est trop optimiste, trop complexe, ou pas suivi. Nous avons donc conçu le fichier avec une logique simple : tu décides une stratégie, tu l’exécutes dans un plan mensuel, et tu contrôles la progression avec des vues de synthèse.

Première bonne pratique : sépare prévu et réel. Même si tu as une mensualité fixe, la vie crée des écarts. L’important, c’est de les voir tout de suite. Utilise le Plan Mensuel (Figure 2) comme ton journal : tu notes ce que tu as réellement payé. Ensuite, tu regardes dans le Suivi Progression (Figure 4) si la tendance reste bonne. Si tu as raté un mois, tu ne “culpabilises” pas : tu fais un rattrapage programmé (petite hausse sur 2-3 mois) plutôt qu’un gros effort impossible.

Deuxième bonne pratique : garde une petite marge de sécurité. Beaucoup de gens mettent 100% de leur “reste à vivre” dans le remboursement et craquent au premier imprévu. Fixe une marge (même 30–50 €) pour absorber les écarts. Le modèle est là pour te montrer qu’un plan un peu plus long mais stable est souvent plus efficace qu’un plan court abandonné.

Troisième bonne pratique : fais une revue mensuelle toujours au même moment. Exemple simple : le 1er du mois, tu prépares le mois sur le Plan Mensuel ; le dernier jour, tu coches le réel et tu regardes le Tableau de Bord (Figure 1). C’est 10 minutes. Mais c’est ce qui te protège des dérives silencieuses.

Dernière astuce : si tu obtiens une rentrée exceptionnelle, affecte-la avec une règle écrite à l’avance (par exemple 70% dette prioritaire, 30% épargne de sécurité). Tu évites la décision “à chaud”. Et tu gardes une trajectoire claire, visible dans tes indicateurs mois après mois.

Oui. Tu peux l’utiliser avec une seule dette ou plusieurs, l’important est de garder une mensualité globale réaliste et un suivi mensuel constant. Concrètement, tu poses ton scénario dans la feuille Calculateur (Figure 3), puis tu exécutes dans le Plan Mensuel (Figure 2) et tu contrôles sur le Tableau de Bord (Figure 1).

Le modèle contient 5 feuilles : Tableau de Bord (Figure 1) pour la synthèse, Plan Mensuel (Figure 2) pour l’exécution mois par mois, Calculateur (Figure 3) pour tester des scénarios, Suivi Progression (Figure 4) pour visualiser l’avancement, et Instructions (Figure 5) pour la prise en main. L’idée est de séparer pilotage, saisie et analyse pour limiter les erreurs et garder le fichier lisible.

Oui dans la plupart des cas : ouvre le fichier avec une version récente d’Excel (Microsoft 365, Excel 2021/2024). Si tu utilises un tableur alternatif, l’affichage et certaines mises en forme peuvent varier, mais la structure des feuilles reste exploitable. Pour être à l’aise, utilise Excel sur ordinateur plutôt que sur mobile.

Oui. Tu peux renommer des libellés, ajuster les colonnes selon ton vocabulaire (ex : “découvert”, “crédit conso”, “dette familiale”) et changer les couleurs sans toucher aux cellules de calcul. Notre conseil : fais une copie du fichier avant de modifier, puis change uniquement les zones de saisie utilisées dans le Plan Mensuel et le Calculateur pour éviter de casser une formule.

Non. Ce modèle sert à organiser et suivre un remboursement quand tu es en capacité de payer selon un plan que tu définis. Si ta situation relève d’un traitement de surendettement, l’organisme de référence en France est la Banque de France (procédure et dépôt de dossier). Dans tous les cas, même hors surendettement, tenir un plan mensuel clair et des preuves de paiements reste une bonne pratique : tu sais où tu en es et tu documentes tes efforts si tu négocies des délais.