Modèle Suivi Chiffre Affaires Excel Gratuit – 2026

0

Téléchargement gratuit

Modèle Excel de comptabilité simplifiée : saisie d’opérations, journaux, bilan, compte de résultat et tableau de bord prêts à l’emploi.

Si tu cherches un modèle comptabilité simplifiée excel, c’est souvent pour une raison simple : tu veux suivre ton activité sans te perdre dans un logiciel trop lourd. En pratique, sans fichier structuré, on finit vite avec des lignes saisies au hasard, des totaux incohérents, et des vérifications interminables au moment de faire le point (banque, charges, TVA, résultat).

Nous avons construit ce modèle pour cadrer ta tenue au quotidien : tu saisis tes opérations une fois, et le reste s’alimente tout seul. Dans le fichier, tu trouves 7 feuilles : Tableau de Bord, Journaux, Saisie Opérations, Plan Comptable, Bilan, Compte de Résultat, Instructions. L’objectif est clair : garder une compta lisible, avec des synthèses immédiates et des états de fin de période exploitables.

Ce modèle convient très bien si tu es indépendant, TPE, association, ou si tu veux simplement piloter ta compta en interne avant de transmettre un export à ton expert-comptable. Tu peux l’utiliser en mode “au fil de l’eau” (chaque dépense/vente au moment où elle arrive) ou en rattrapage (saisie mensuelle). Dans tous les cas, tu sais où saisir et où contrôler.

On a aussi fait attention à la présentation : les feuilles sont nommées comme tu t’y attends, la mise en forme guide la saisie, et les zones de synthèse sont faites pour être lues vite. Tu passes moins de temps à “comprendre le fichier” et plus de temps à tenir ta compta correctement.

Quand tu ouvres le fichier, commence par la feuille Instructions (Figure 7). Nous y posons la logique du classeur : où tu saisis, ce qui se calcule, et dans quel ordre vérifier.

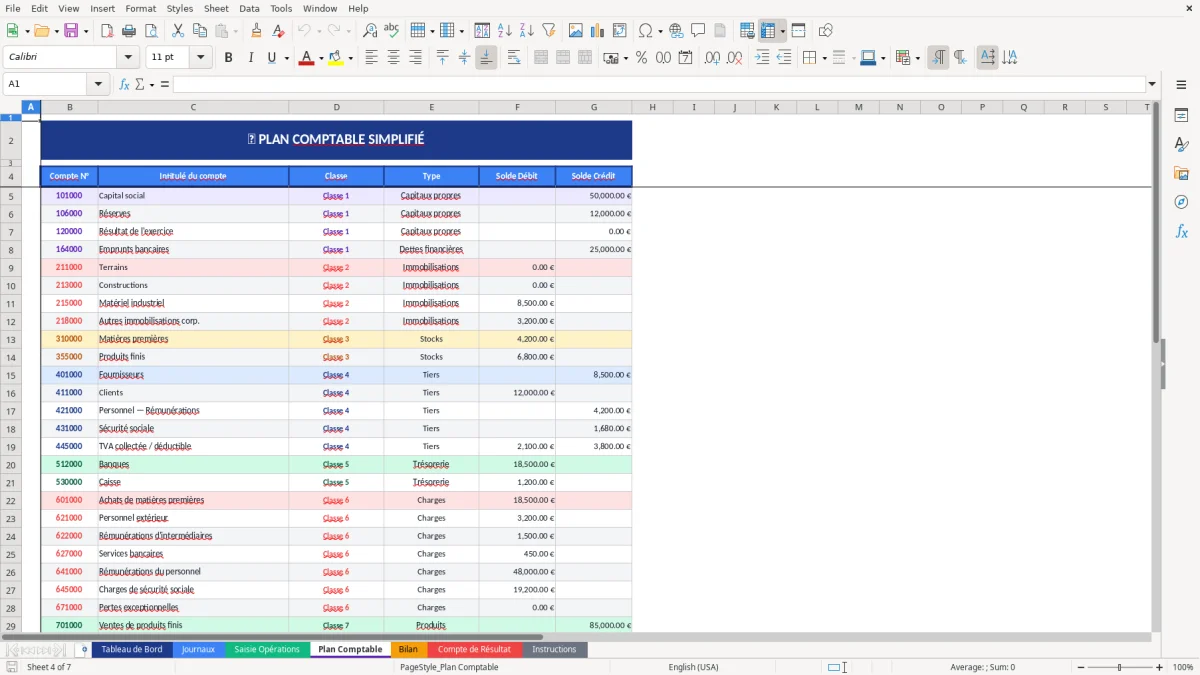

Ensuite, va sur Plan Comptable (Figure 4). L’idée est de partir d’une base et d’ajuster les libellés/numéros de comptes que tu utilises réellement (ventes, achats, banque, caisse, charges, etc.). Garde une logique simple : peu de comptes, mais bien nommés. Tu éviteras 80% des erreurs de ventilation.

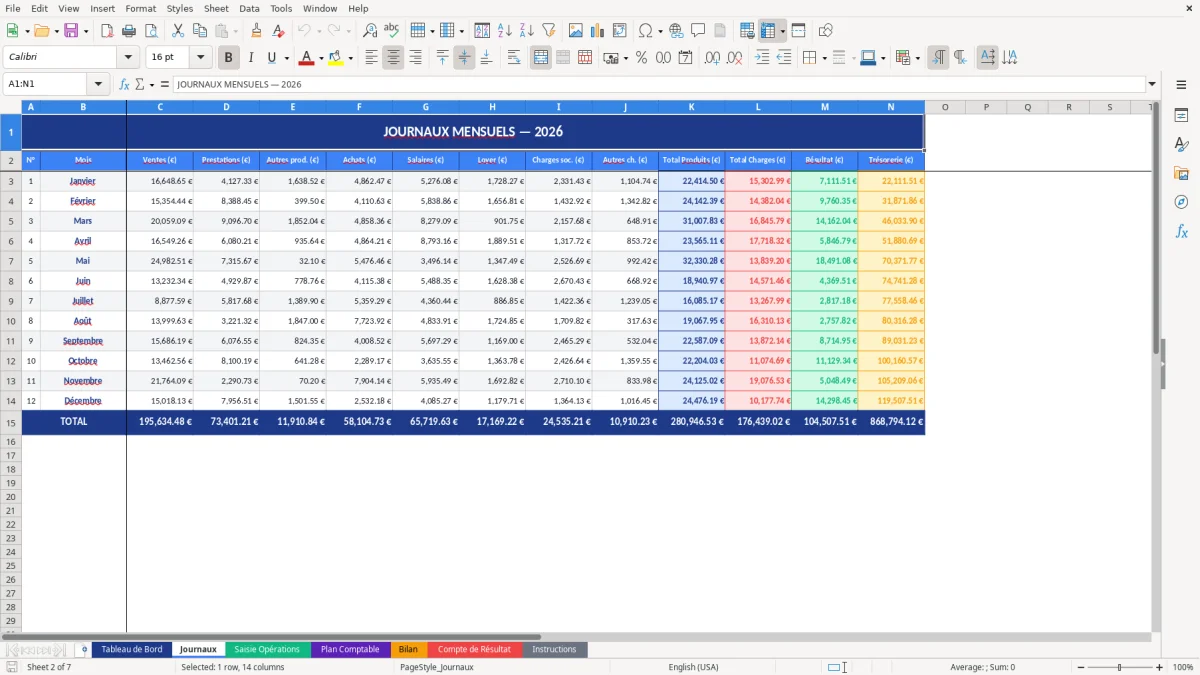

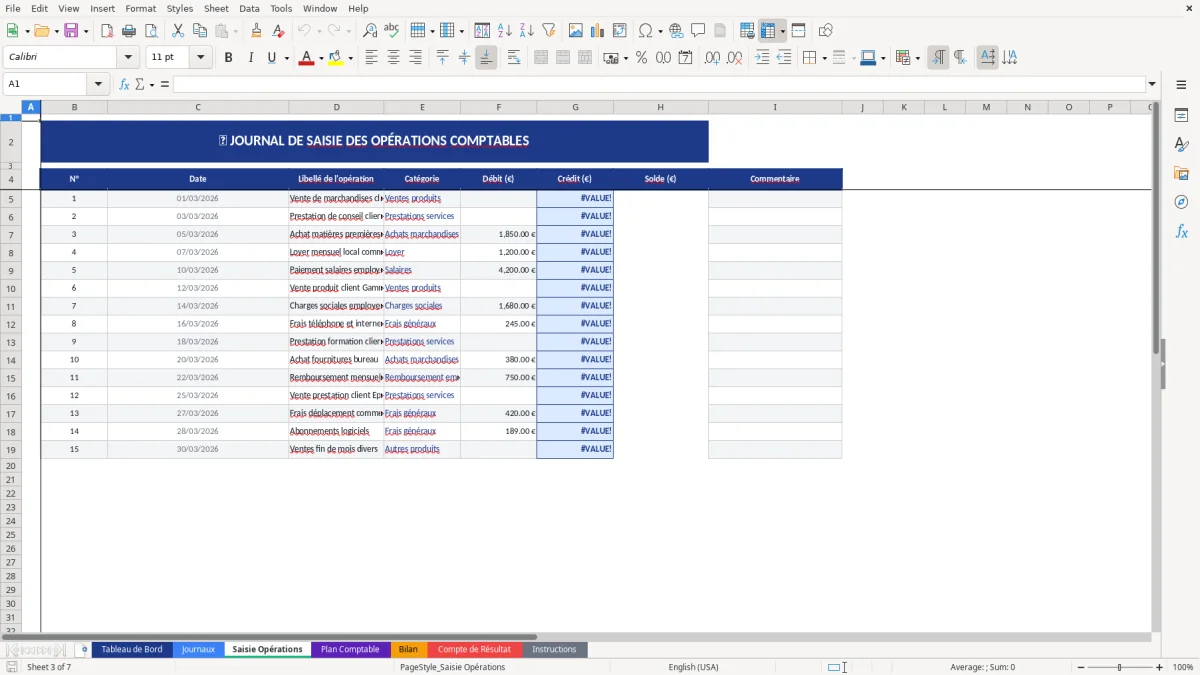

Puis, passe à Saisie Opérations (Figure 3). C’est ta feuille de travail : tu y entres chaque mouvement (date, libellé, compte, montant…). À partir de là, la feuille Journaux (Figure 2) sert de contrôle : tu vois tes écritures regroupées dans une structure “journal” plus lisible, pratique pour pointer avec ton relevé bancaire.

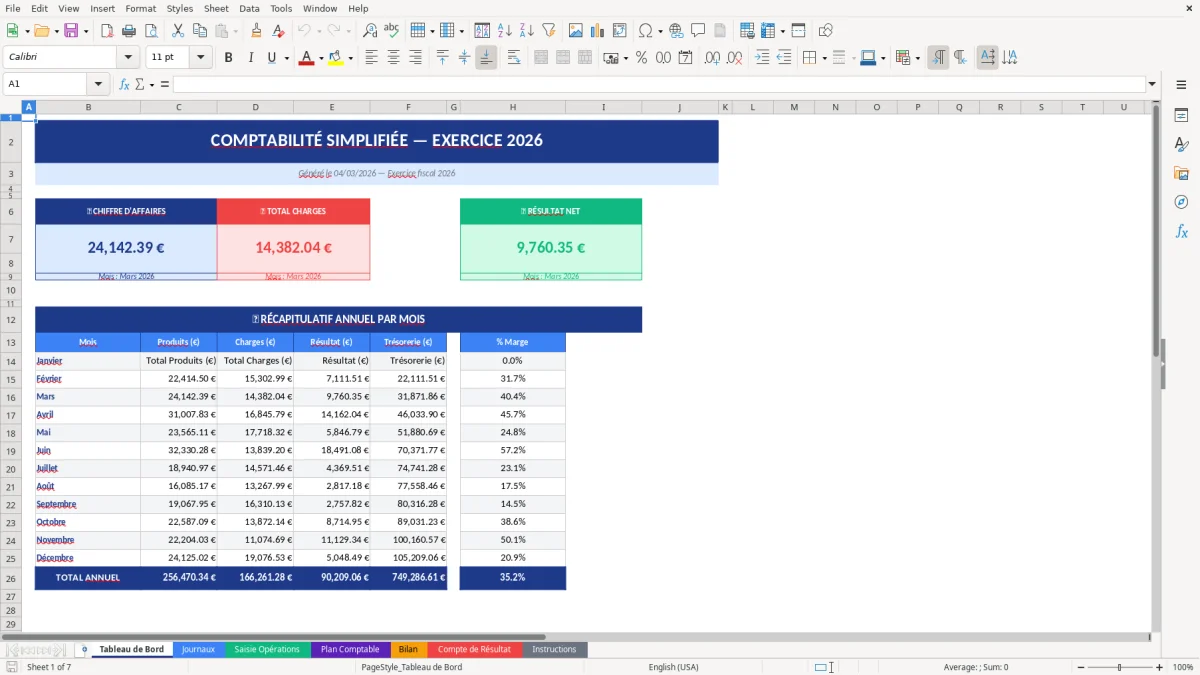

Enfin, tu termines par les feuilles de synthèse : Bilan (Figure 5) et Compte de Résultat (Figure 6). Elles te donnent une vue de fin de période (situation et performance) sans que tu aies à refaire des tableaux. Et pour piloter, reviens sur le Tableau de Bord (Figure 1) : c’est ton écran de lecture rapide.

Une comptabilité simplifiée, dans la vraie vie, sert surtout à garder le contrôle. Sans structure, on se retrouve à mélanger des dépenses perso et pro, à classer “au feeling” (et donc à changer de logique chaque mois), puis à perdre une demi-journée quand il faut expliquer un total à l’expert-comptable ou à la banque. Le problème n’est pas Excel : le problème, c’est l’absence de circuit clair entre la saisie et les états.

Avec notre modèle comptabilité simplifiée excel, on a volontairement séparé les rôles. Comme tu peux le voir dans la Figure 3, la feuille Saisie Opérations sert à noter proprement chaque mouvement. La Figure 2 (feuille Journaux) sert ensuite à relire, pointer, vérifier que tout est cohérent. Et quand tu veux “prendre une photo” de ta situation, tu vas sur Bilan et Compte de Résultat (Figures 5 et 6), au lieu d’empiler des sous-totaux dans tous les sens.

Concrètement, ce type de classeur est utile si tu dois : suivre ta trésorerie et tes charges au fil de l’eau, préparer un rendez-vous avec ta banque, ou simplement éviter la panique à la fin d’un trimestre. En France, même si ton expert-comptable produit la liasse et fait les déclarations, tu as besoin d’une trace interne propre (factures, notes de frais, mouvements bancaires) et d’une ventilation stable. Sinon, tu passes ton temps à “justifier” plutôt qu’à “suivre”.

Notre recommandation opérationnelle : fixe une routine. 10 minutes par semaine pour saisir et pointer, plutôt qu’une journée entière tous les trois mois. Et dès que tu ajoutes un nouveau type d’opération (ex : abonnement, plateforme, frais bancaires), crée ou ajuste le compte correspondant dans Plan Comptable (Figure 4) tout de suite. C’est ce qui rend les synthèses fiables.

Les besoins ne sont pas les mêmes selon ton activité, mais les erreurs se ressemblent : classement incohérent, oublis de justificatifs, et difficulté à expliquer une variation de résultat. On a donc conçu le fichier pour être utilisable dans plusieurs contextes, sans te forcer à “faire de la compta d’école”.

Si tu es indépendant (prestation de services), tu veux souvent répondre à des questions simples : combien j’ai facturé ce mois-ci, combien j’ai payé en charges, et où j’en suis de mon résultat. Dans ce cas, ta feuille centrale reste Saisie Opérations (Figure 3) : une ligne par facture émise, une ligne par dépense, et tu pointes tout dans Journaux (Figure 2) avec le relevé bancaire. Le Compte de Résultat (Figure 6) devient ton tableau “performance”.

Si tu es une TPE avec des achats réguliers (commerce, artisanat), ton enjeu est souvent de ne pas te tromper de ventilation et de garder une séparation claire entre achats, frais généraux, et investissements. La feuille Plan Comptable (Figure 4) est alors ton garde-fou : tu gardes des libellés compréhensibles, et tu évites de tout mettre dans un seul compte “Achats”. Résultat : le Bilan (Figure 5) devient plus lisible, et tu vois mieux ce qui relève du court terme vs du long terme.

Pour une association, la priorité est fréquemment la traçabilité : qui a payé, pour quoi, sur quel événement, et avec quel justificatif. Même en comptabilité simplifiée, la discipline de saisie est essentielle. Notre conseil : impose un libellé standard (ex : “Événement – Nature – Fournisseur”), et pointe systématiquement les opérations en fin de mois dans la feuille Journaux (Figure 2). Le Tableau de Bord (Figure 1) te sert alors de synthèse pour le bureau/CA.

Dans tous les cas, le bon réflexe est le même : tu saisis au fil de l’eau, tu contrôles dans le journal, et tu lis tes états en fin de période. C’est exactement l’enchaînement des 7 feuilles.

En France, même si tu ne produis pas toi-même les documents officiels (liasse fiscale) parce que ton expert-comptable s’en charge, tu as intérêt à comprendre et vérifier trois briques : les journaux, le bilan, et le compte de résultat. Si tu suis ça proprement, tu limites les allers-retours, et tu détectes les anomalies tôt (doublons, charges mal classées, dépenses perso passées en pro, etc.).

Les journaux (Figure 2) sont ton outil de preuve et de pointage. La bonne pratique : rapprocher ce que tu as saisi avec ton relevé bancaire, et t’assurer que chaque mouvement a un libellé clair et un compte cohérent. Si une opération est “inclassable”, c’est rarement un cas complexe : c’est souvent que ton Plan Comptable (Figure 4) est trop flou. Ajuste-le, puis corrige la saisie. Ne laisse pas traîner une catégorie “Divers” qui grossit.

Le bilan (Figure 5) te donne une photo de ce que tu possèdes et de ce que tu dois à un instant T. Même en compta simplifiée, vérifie au minimum : la cohérence banque/caisse (pas de solde négatif “impossible”), les dettes fournisseurs si tu as des factures non réglées, et les immobilisations si tu as fait des achats durables. Si tu vois un poste bouger sans explication, reviens à la saisie et au journal : l’erreur est presque toujours là.

Le compte de résultat (Figure 6) te raconte l’histoire de ta période : produits – charges. C’est là que tu détectes vite une dérive (abonnements, frais bancaires, sous-traitance, carburant…). Notre conseil : fais une revue mensuelle rapide, même si tu déclares à un autre rythme. Tu n’as pas besoin d’être “parfait”, tu as besoin d’être cohérent et régulier.

Le fichier est justement organisé pour cette vérification : tu pars de Saisie Opérations (Figure 3), tu contrôles dans Journaux (Figure 2), puis tu lis les états (Figures 5 et 6) et tu pilotes via le Tableau de Bord (Figure 1).

Le gain de temps ne vient pas d’un “super fichier”. Il vient d’une méthode. Nous avons conçu ce modèle pour t’encourager à faire les bons gestes, mais c’est toi qui poses la discipline. Première règle : une opération = une ligne. Pas de “paquets” de dépenses sur une même ligne, sinon tu perds la capacité de contrôler et d’expliquer un total.

Deuxième règle : standardise tes libellés. Sur la feuille Saisie Opérations (Figure 3), décide d’un format de libellé que tu tiens tout le temps (ex : “Fournisseur – Nature – Référence”). Quand tu arrives sur la feuille Journaux (Figure 2), tu repères immédiatement les anomalies : libellé vide, libellé trop vague, doublon évident.

Troisième règle : garde ton Plan Comptable (Figure 4) simple. Trop de comptes = hésitation à chaque saisie. Pas assez de comptes = tout finit dans “Divers” et tes états ne veulent plus rien dire. L’équilibre, c’est une liste courte mais stable, avec des comptes qui collent à tes dépenses réelles (banque, commissions, assurances, télécom, fournitures, sous-traitance, etc.).

Quatrième règle : fais un contrôle périodique, pas seulement en fin d’année. Une fois par mois, ouvre Compte de Résultat (Figure 6) et pose-toi 3 questions : est-ce que les charges “habituelles” sont au bon niveau, est-ce qu’il manque des ventes, est-ce qu’un poste explose sans raison. Puis vérifie la cohérence sur Bilan (Figure 5) (banque, dettes, postes principaux). Enfin, garde le Tableau de Bord (Figure 1) comme page d’accueil : si tu dois chercher 10 minutes pour comprendre où tu en es, tu ne le feras pas régulièrement.

Si tu appliques ces règles simples, ton classeur reste propre, tes totaux restent fiables, et tu peux transmettre des informations claires à ton expert-comptable sans reconstituer l’historique dans l’urgence.

Oui. Tu ajustes surtout la feuille Plan Comptable (Figure 4) pour coller à tes catégories réelles, puis tu restes cohérent dans la feuille Saisie Opérations (Figure 3). Les synthèses (Journaux, Bilan, Compte de Résultat, Tableau de Bord) suivent la structure, donc tu n’as pas besoin de “refaire” le fichier.

Le classeur contient 7 feuilles : Tableau de Bord (Figure 1) pour la lecture rapide, Journaux (Figure 2) pour le contrôle, Saisie Opérations (Figure 3) pour entrer les mouvements, Plan Comptable (Figure 4) pour cadrer les comptes, Bilan (Figure 5) et Compte de Résultat (Figure 6) pour les états, et Instructions (Figure 7) pour la prise en main.

Il fonctionne dans Excel sur Windows et Mac. Pour une utilisation confortable (mise en forme, affichage des feuilles, éventuels graphiques), on recommande Excel récent. Si tu utilises Google Sheets, le rendu peut changer et certaines mises en forme peuvent être perdues.

Fais tes modifications dans Plan Comptable (Figure 4) en gardant une structure stable : évite de supprimer en masse des lignes si elles sont référencées ailleurs. Ajoute d’abord tes comptes, renomme ceux que tu utilises, puis teste en saisissant 2 ou 3 opérations dans Saisie Opérations (Figure 3) et en vérifiant le résultat dans Journaux (Figure 2) et dans les états (Figures 5 et 6).

Non : un fichier Excel ne remplace pas, à lui seul, les obligations comptables et fiscales (tenue conforme, justificatifs, déclarations, archivage). En revanche, il t’aide à tenir une comptabilité interne propre et vérifiable, à préparer tes éléments, et à échanger plus efficacement avec ton expert-comptable. Si tu es soumis à des règles spécifiques (TVA, régime réel, obligations d’inaltérabilité), valide toujours ton process avec un professionnel.